Cập nhật

Động Lực Tăng Trưởng Dài Hạn Của Masan Consumer Là Gì?

14/05/2026

Trong bối cảnh địa chính trị và thương mại toàn cầu nhiều biến động, khoáng sản chiến lược như tungsten (vonfram) ngày càng khẳng định vai trò sống còn trong các ngành công nghiệp công nghệ cao.

Cung thắt chặt - cầu gia tăng

Với đặc tính cứng, chịu nhiệt và dẫn điện tốt, tungsten hiện diện trong hàng loạt ứng dụng trọng yếu: vật liệu cắt, công cụ siêu cứng, điện tử công nghiệp, quốc phòng và đặc biệt là năng lượng sạch.

Trên thị trường, giá ammonium paratungstate (APT), nguyên liệu chính để sản xuất vonfram, đã tăng mạnh. Theo báo cáo của Vietcap, giá APT hiện dao động quanh 630 USD/MTU, gần gấp đôi mức bình quân ước tính của Masan High-Tech Materials (UpCom: MSR) trong năm 2024 (318 USD/MTU) và cao nhất trong hơn 13 năm qua. Diễn biến này cho thấy trạng thái cung-cầu mất cân đối kéo dài, đồng thời mở ra dư địa cải thiện biên lợi nhuận cho các doanh nghiệp sở hữu chuỗi giá trị khép kín từ khai thác đến chế biến sâu.

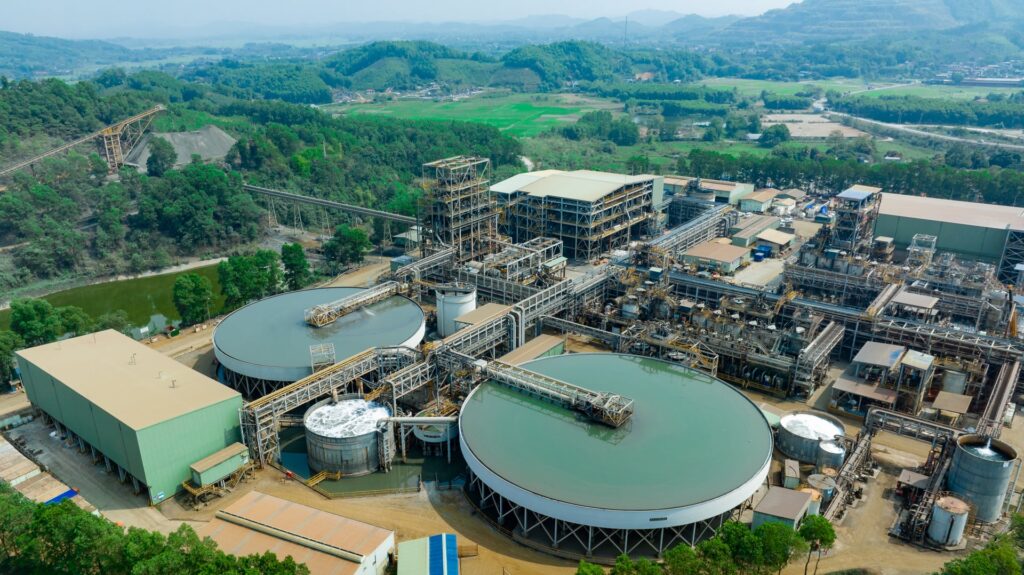

Việt Nam và lợi thế trong chuỗi cung ứng toàn cầu

Việt Nam hiện đứng thứ hai thế giới về sản lượng vonfram với khoảng 3.400 tấn trong năm 2024. Mỏ Núi Pháo tại Thái Nguyên, thuộc Masan High-Tech Materials, được xem là một trong những mỏ vonfram lớn nhất ngoài Trung Quốc. Với định hướng phát triển công nghiệp khoáng sản công nghệ cao kết nối sâu vào chuỗi cung ứng toàn cầu, Việt Nam đang trở thành một mắt xích quan trọng để đa dạng hóa nguồn cung toàn cầu.

Trong bối cảnh Chính phủ đã phê duyệt Quy hoạch tổng thể khoáng sản đến 2030, tầm nhìn 2050, cùng với Luật Địa chất và Khoáng sản sửa đổi (có hiệu lực từ tháng 7/2025), ngành khoáng sản Việt Nam có thêm hành lang pháp lý thuận lợi để khai thác bền vững, minh bạch và tham gia sâu hơn vào chuỗi giá trị quốc tế. Đây là điều kiện để các doanh nghiệp nội địa như MSR củng cố vị thế cạnh tranh.

Nửa đầu năm 2025, MSR ghi nhận doanh thu 3.007 tỷ đồng, tăng 20% so với cùng kỳ. Riêng quý II/2025, doanh thu đạt 1.614 tỷ đồng, tăng gần 28% so với cùng kỳ; lợi nhuận sau thuế đạt 6 tỷ đồng, cải thiện hơn 400 tỷ đồng so với cùng kỳ năm ngoái. Biên EBITDA tăng mạnh lên 35% trong Q2/2025, so với chỉ 12% của cùng kỳ năm trước.

Các con số này phản ánh rõ lợi thế kép của MSR: vừa được hưởng lợi từ giá bán APT, bismuth và fluorspar tăng cao, vừa được hỗ trợ từ việc thoái vốn H.C. Starck, giúp giảm áp lực tài chính, đồng thời tái tập trung nguồn lực vào các sản phẩm chiến lược.

Theo đánh giá của Vietcap, năm 2025, MSR dự kiến đóng góp khoảng 6,5% lợi nhuận hoạt động của Tập đoàn Masan, một sự lột xác rõ nét so với giai đoạn trước.

Dù vậy, thách thức vẫn hiện hữu. Giá hàng hóa có thể biến động mạnh theo chu kỳ, trong khi yêu cầu về tiêu chuẩn môi trường và tính minh bạch ngày càng khắt khe. Do đó, duy trì kỷ luật vốn, tối ưu chi phí và quản trị rủi ro sẽ là yếu tố then chốt để MSR vừa tận dụng thời cơ, vừa hướng đến tăng trưởng bền vững.